Nell’ultimo mese i mercati hanno continuato la loro ascesa, sostenuti da dati di profitto incoraggianti e dalle aspettative di tassi in diminuzione.

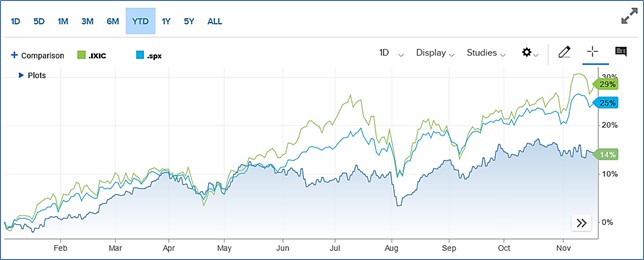

Nel grafico i maggiori indici equity nel 2024: Dax in blu, S&P500 in azzurro, Nasdaq in verde.

Fonte CNBC.com

Siamo entrati in una fase del ciclo economico in cui l’abbassamento dei tassi in coincidenza con la crescita economica tende a fare da supporto al comparto azionario, soprattutto in USA.

Le previsioni sono per un aumento dei maggiori indici del 10% sui prossimi 12 mesi. L’espansione ulteriore degli utili però è data per difficile da molti analisti, di conseguenza il consensus propende per un rallentamento della crescita per i trimestri a venire. L’inflazione ormai considerata domata, gli utili robusti e l’attitudine pro-crescita e pro-industria di Trump farebbero pronosticare un 2025 positivo per le Borse.

L’obiettivo fondamentale dichiarato della nuova amministrazione è reindustrializzare il Paese, svuotato negli ultimi trent’anni della forza produttiva che lo caratterizzava, e riequilibrare il modello mondiale attuale, basato sulla compressione dei consumi in Cina e sull’indebitamento privato e pubblico in USA.

Certamente sussistono rischi da considerare:

1) La geopolitica

I negoziati potrebbero aumentare le tensioni economiche, almeno in un primo tempo; prima di trovare il punto di rottura e i conseguenti accordi, un bravo negoziatore normalmente tira la corda e prova diverse tattiche.

Russia, Cina, India e Iran sono tutte controparti forti e sensibili a leve differenti.

2) L’inflazione, il valore del dollaro, i tassi

L’inflazione pare vicina ai target, anche grazie al prezzo dell’energia (petrolio) in forte diminuzione; il mantra trumpiano “drill baby drill” risuona sui mercati e assieme alla deregulation lato imprese fa pensare ad un abbassamento dei costi per le industrie domestiche.

La spesa pubblica in aumento in USA farebbe salire il debito, l’inflazione e il rischio paese e quindi i tassi dei titoli di stato americani, o quantomeno forzerebbe la Federal Reserve a un percorso di tagli molto più lento del previsto.

Gli investitori internazionali continuerebbero quindi ad accorrere all’acquisto di attivi americani ad ottimo rendimento, sia Treasuries (a tassi invidiabili) sia equity (in quanto spinto dalle politiche industriali pro-crescita della destra entrante al governo).

Il dollaro in questo scenario potrebbe apprezzarsi fino a raggiungere la parità con l’euro. La quotazione attuale è di 1.05 USD/€, da 1.12 di settembre.

Nonostante queste considerazioni logiche, Trump ha spesso affermato di desiderare un dollaro debole per poter esportare più facilmente prodotti americani.

In sintesi, la situazione potrebbe essere di crescita positiva nel breve termine quando tasse e regolamentazioni vengono alleggerite. Successivamente si potrebbero sentire gli effetti negativi di tariffe e deportazioni ed eventuali tassi ancora elevati.

3) I dazi

Su chi ricadrebbero gli oramai famosi dazi del 60%, che Trump afferma verranno applicati su qualunque prodotto non-made-in-usa?

Prima di tutto bisogna capire se si tratti di una strategia negoziale, e se i dazi vadano pensati nei due casi: permanenti o temporanei. Nel caso fosse accettabile ridurli o rimuoverli nel tempo, i diversi Paesi dovranno capire quali contropartite verranno loro richieste dall’amministrazione Trump; ad esempio, più investimenti su suolo americano da parte della Cina, più investimenti nel militare da parte dell’Europa, o un tasso di cambio più favorevole all’export Usa (quindi un dollaro in deprezzamento rispetto allo Yuan Renminbi).

I dazi rappresenterebbero entrate fiscali per lo Stato americano, ma a pagarne il prezzo, a detta degli studi dei falchi americani, non sarebbe il consumatore americano.

Il costo verrebbe invece sostenuto in parte dai produttori dei prodotti importati, che dovrebbero abbassare i propri margini pur di vendere. In parte il relativo costo verrebbe compensato dal dollaro forte. Secondo il governo entrante, ciò permetterebbe al consumatore di non rimetterci in termini di potere d’acquisto.

4) L’Europa

Il continente deve recuperare la competitività e prendere in mano il proprio destino.

Le elezioni in Germania in febbraio saranno dirimenti sulle sorti economiche e geopolitiche: cosa decideranno i tedeschi?

Quali scelte energetiche ci aspettano?

L’Artificial Intelligence che obbligatoriamente bisognerà cavalcare per restare sulla cresta dell’onda e per consentire una spesa pubblica elevata (welfare, sanità, pensioni, infrastrutture…) ha necessità di enormi quantità di energia: si tornerà al nucleare?

5) L’Iran

Sono iniziate le negoziazioni tra Europa e Iran sulla concentrazione dell’uranio nelle produzioni destinate all’industria militare: ciò lascia intravedere uno spiraglio di apertura per la risoluzione futura della crisi di Suez.

A cura di Donau Sviluppo S.r.l. – (Fonti: Financial Times, CNBC.com, Bloomberg.com, Ecb.europa.eu, Federalreserve.gov, Unicredit research, Morgan Stanley Research, JPM Research, Goldman Sachs Research, Kairospartners.com, Zeygos Research&Consulting, ZeroHedge.com, Reuters.com, euronews.com)