Tutto non va secondo le attese, per ora.

Se l’anno scorso è stato definito da tre grandi sfide (inflazione statunitense, crescita cinese e gas europeo), la configurazione macro-fondamentale del 2023 è stata finora notevolmente più piacevole, nonostante le profezie di recessione imminente delle Cassandre del mercato, che per il momento non si sono concretizzate.

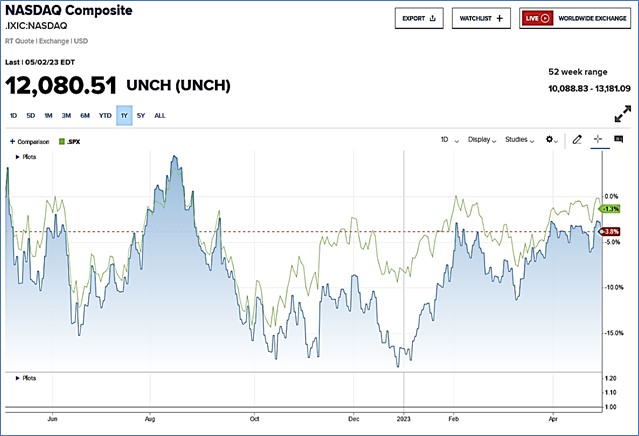

Abbiamo assistito alla ripresa delle principali mega cap statunitensi, che risultano in forte rialzo da inizio 2023. È degno di nota il fatto che l’indice S&P500 (e i tassi di interesse statunitensi a termine) continua a oscillare intorno ai livelli che abbiamo visto un anno fa.

La curva dei tassi USA è invertita, cioè presenta le scadenze più lunghe a tassi annui più bassi rispetto alle scadenze a breve. Ciò rappresenta solitamente un indicatore di rallentamento economico, confermato dagli ultimi dati macroeconomici sia un USA che in Europa.

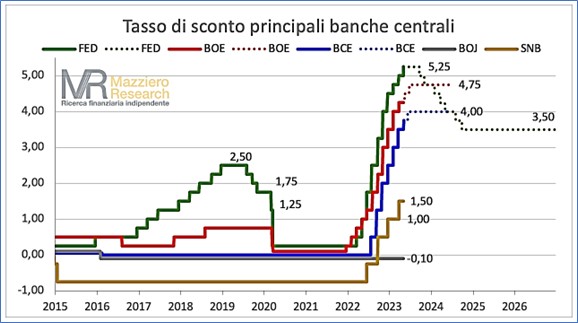

Dal marzo 2022 in poi si è assistito ad una sequenza martellante di rialzi dei tassi Usa e Euro, con l’obiettivo di contrastare l’inflazione lato domanda. Alcuni assaggi dell’effetto sistemico sono stati il fallimento di Credit Suisse e la crisi delle regional banks negli Stati Uniti, ma nel complesso gli effetti negativi sono stati contenuti ad alcune realtà e si è scongiurato il pericolo di “hard landing”, ovvero di recessione.

Nella prima settimana di maggio si sono svolte le riunioni delle banche centrali, dalle quali il mercato si aspettava molto in termini di segnali di supporto ai mercati con la stabilizzazione dei tassi. Siamo probabilmente giunti verso la fine del ciclo di rialzi dei tassi di interesse (tassi al quale le banche centrali prestano denari alle banche nazionali, che li riversano poi nel tessuto economico dei Paesi).

Mercoledì 3 maggio la FED ha aumentato i tassi “Fed funds” dello 0,25% al 5,25%, lasciando intravedere una pausa dei rialzi, anche per non buttare benzina sul fuoco dello scontro politico incandescente a tema innalzamento del tetto all’indebitamento americano (“debt ceiling”) proprio nel periodo dirimente di inizio giugno.

Il tetto al debito è un retaggio storico della Prima e Seconda Guerra mondiale, ed inizialmente era stato creato come framework per semplificare il processo di emissioni di bond al Governo. Riguarda la capacità di pagare le spese esistenti del Governo federale (previdenza sociale, forze armate, Medicare, cedole e rimborsi a detentori di titoli del Tesoro, sussidi…). L’innalzamento del tetto del debito americano è un tema quindi molto importante per tutti i partiti politici; il problema si è ripresentato più di 60 volte nella storia degli Stati Uniti, e ogni volta è stato risolto con un aumento del limite consentito. È quindi prevedibile che anche stavolta il dibattito si concluda con il solito innalzamento della soglia massima, attualmente fissata a 31.4 trilioni di dollari. La negoziazione tra l’amministrazione Biden ed i rappresentanti dei Repubblicani verte su quali leva utilizzare per finanziare l’innalzamento di 1.5 trilioni di dollari, con i Repubblicani che al momento attuale propongono tagli al deficit di bilancio di 4.8 trilioni di dollari su un arco di 10 anni.

Il 4 maggio la BCE ha alzato i tassi allo 3,75%. Il percorso al rialzo probabilmente non è terminato, e potrebbero seguire 1 o 2 altri rialzi: si tratta anche di non perdere la faccia rispetto alle dichiarazioni a pugno duro di voler tornare ai livelli di inflazione attorno al 2% tipiche del decennio 2010-2020. Molto quindi dipenderà dai nuovi dati di inflazione, previsti comunque leggermente al ribasso rispetto al 7% registrato ad aprile.

Anche la Bank of England come da previsioni ha alzato i tassi dello 0,25%, arrivando così al 4,50%.

FED (Federal Reserve USA) – BOE (Bank of England) – BCE (Banca Centrale Europea) – BOJ (Bank of Japan) SNB (Swiss National Bank)

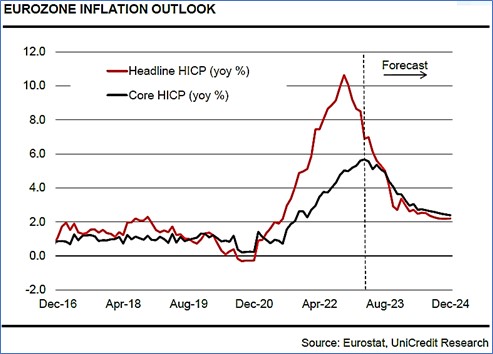

Nell’area dell’euro la pressione sui prezzi dell’energia si sta indebolendo. La tendenza disinflattiva è più evidente nell’industria, dove il settore dei beni intermedi sta facendo da apripista a causa della riduzione dei costi di produzione e della debolezza della domanda. Il miglioramento è più contenuto nei servizi e nel commercio, probabilmente a causa dell’aumento della pressione salariale. L’indagine sulle imprese di aprile pubblicata dalla Commissione europea rivela aspettative al ribasso dei prezzi al consumo. Solitamente tali aspettative predicono gli effetti per l’inflazione con un lag di 1-6 mesi. L’indice europeo HICP (Harmonised Index of consumer prices) sta calando, in particolare per il calo del costo della componente “Food”.

Tale segnale di debolezza è una buona notizia per la BCE, che è alla ricerca di segnali di inversione di tendenza dell’inflazione core e di compressione dei margini di profitto delle imprese. Molti analisti ritengono che il ciclo di rialzo dei tassi rallenterà a un ritmo di 25 punti base, con un picco del tasso sui depositi al 3,75% entro luglio.

Guardando ai mercati azionari, possiamo dire che la reporting season del primo trimestre 2023 sta andando meglio delle attese o in linea. Dal punto di vista statistico, il periodo stagionale tipicamente favorevole agli investimenti azionari, che solitamente si manifesta tra fine febbraio e metà maggio, è prossimo alla fine. Da cui il detto, Sell in May and go away.

A cura di Donau Sviluppo S.r.l.

(Fonti: Unicredit research, Financial Times, Sole24Ore, Morgan Stanley Research, JPM Research, Banca Generali, CNBC, Goldman Sachs Research, Mazziero Research, Kayros Research, Zeygos Research)

Foto di copertina di Gino Crescoli da Pixabay