Quali conseguenze possibili sui tassi d’interesse dopo le elezioni del Parlamento europeo

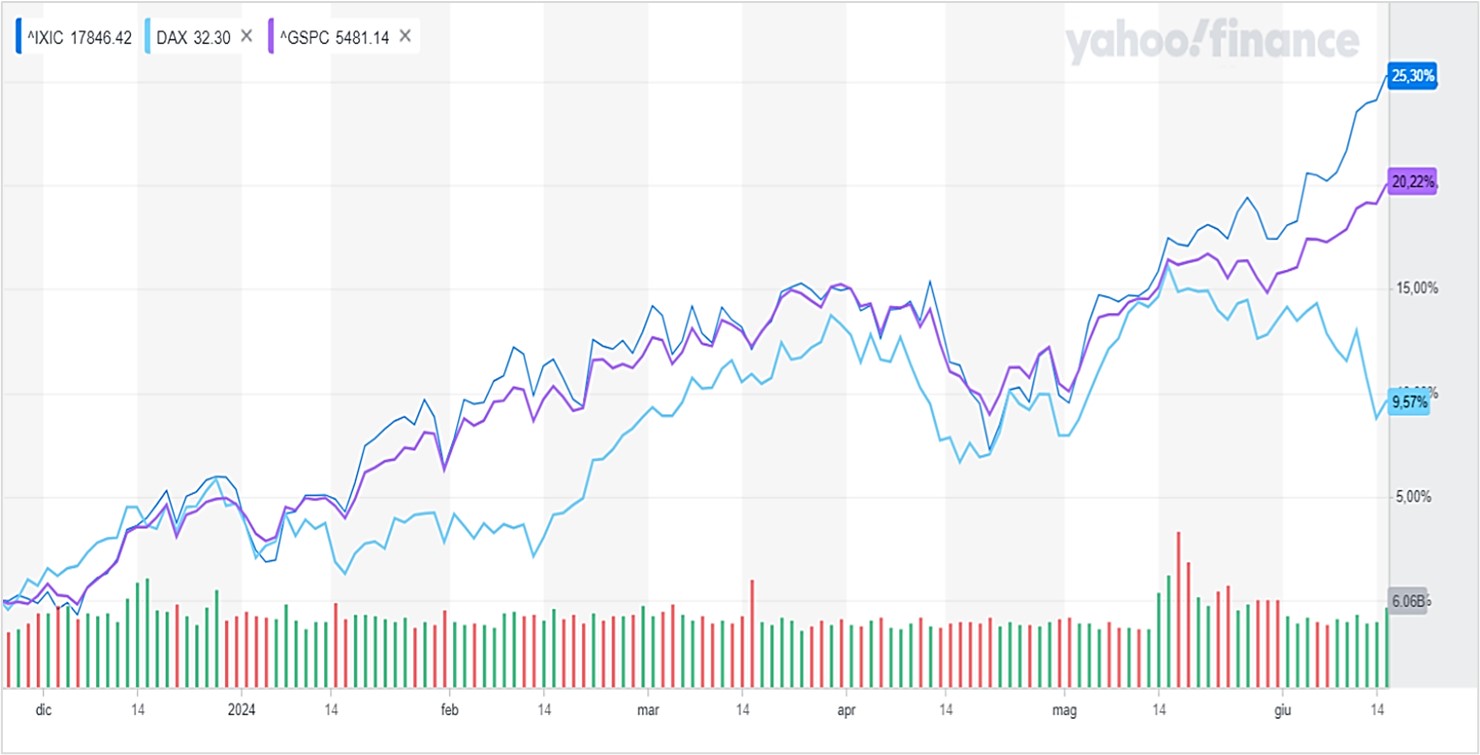

Da inizio 2024, le borse hanno performato in modo ottimale. Il Nasdaq ha registrato +25.3%, l’indice S&P500 il +20.22%, il DAX il +9.57%.

La Federal Reserve il 12 giugno ha optato per lasciare il suo tasso di base nel range 5.25%-5.50% e ha dichiarato di ritenere che i tagli avverranno solo una volta nel 2024, forse a dicembre. Un bel cambiamento rispetto alle aspettative di marzo, quando si pensava a tre possibili tagli.

Il 6 giugno la Banca Centrale Europea invece ha tagliato i tassi del 0.25%, portandoli al 3.75%.

Le Banche Centrali insomma sembrano soddisfatte dall’andamento dell’economia e appare probabile che procedano, seppure con una tempistica morbida, all’abbassamento dei tassi verso un target che è stato varie volte indicato attorno al 2%, ma probabilmente si attesterà parecchio più su, alla soglia del 3%. Il tasso è importante poiché determina le scelte d’investimento delle imprese e l’andamento del rapporto tra debito pubblico e Pil nel lungo periodo.

La situazione economica mondiale dal lato produttivo e dei consumi appare abbastanza fiorente e serena. Il mercato del lavoro in America in maggio ha registrato un incremento di +272.000 jobs, ben al di sopra delle aspettative degli analisti, mentre l’inflazione annua registrata è scesa al +3.3%. I margini aziendali nel 2024 sono in espansione a causa di fattori ciclici e strutturali.

Dal lato ricavi, i prezzi finali dei prodotti finiti si sono alzati, ma la domanda è risultata piuttosto inelastica e quindi le vendite non sono scese.

Dal lato costi,

- l’allocazione di capitale è più efficiente che in passato, grazie alla diminuzione delle necessità di inventario fisico (quindi di capitale immobilizzato a magazzino), grazie alle tecnologie informatiche e all’AI;

- Materiali e logistica hanno un costo mediamente in discesa rispetto a 12-24 mesi fa;

- la pressione sui margini dovuta dagli stipendi è in diminuzione, visto che la produttività del lavoro cresce più dei salari.

- L’inflazione molto probabilmente ha finito la sua corsa, quindi il suo contributo all’erosione degli utili è atteso in diminuzione.

All’orizzonte però si stagliano nuvole scure, foriere di possibili problemi per il futuro prossimo.

Ricordiamo come il rischio finanziario in Europa si sia manifestato nel passato recente in poche seppur memorabili occasioni:

- La Brexit (dal referendum convocato dal governo Cameron nel 2016 all’effettiva uscita nel 2020), la cui retorica populista e nazionalista aveva attecchito in un paese sofferente dopo la crisi del 2008 a causa dei licenziamenti, del calo della spesa pubblica e dell’inflazione.

Dopo la Brexit, però, si sono aggiunti allo scenario anche la perdita di valore della sterlina, il minore commercio estero, PIL e redditi in calo, disoccupazione in aumento, inflazione in aumento.

- Sempre in UK, la crisi dei titoli di stato avvenuta nel 2022 dopo l’annuncio del governo di un taglio delle tasse e di un aumento del debito. Dopo le dichiarazioni troppo espansive del governo del Primo Ministro Liz Truss e il suo ministro delle finanze, Kwasi Kwarteng, i mercati reagivano vendendo in massa la sterlina e i prestiti governativi britannici, con la Banca Centrale d’Inghilterra che non riusciva a rassicurare gli investitori con un aumento dei tassi di emergenza.

- La crisi dei paesi periferici europei (Portogallo, Italia, Irlanda, Grecia, Spagna) nel 2010-2012: a causa del loro debito pubblico elevato e della scarsa produttività venivano ritenuti incapaci di ripagare i propri debiti. Pertanto, si innescava una crisi di fiducia che ha rischiato di far implodere il sistema “Euro”; i tassi dei paesi periferici arrivavano all’11% sui bond a 10 anni.

L’atto che tradizionalmente viene ricordato come dirimente di quel periodo è il “quantitative tightening” per salvare il mercato unico pronunciato da Mario Draghi, allora governatore della BCE. Con questa dichiarazione, rilasciata alla Global Investment Conference a Londra nel luglio del 2012, si intendeva assicurare la solvibilità dei paesi dell’Eurozona, con la garanzia sovrana della Banca Centrale Europea che iniziò ad acquistare titoli di stato di tali paesi praticamente senza limiti quantitativi. Il cosiddetto bazooka di Draghi ha funzionato, seppure con gli anni tutta quella liquidità si sia accumulata e abbia compresso i tassi a livelli bassissimi.

Su questa situazione si era installata inoltre la crisi politica italiana di fine 2011, scoppiata durante l’ultimo governo Berlusconi (con tassi dei BTP a 10 anni all’11%), a cui seguì il governo tecnico di Tremonti.

Ogni volta, insomma, il problema è stato innescato a monte dalla recessione e dal rapporto troppo alto Debito/PIL, con conseguente destabilizzazione del mercato dei capitali e sfiducia da parte dei compratori di obbligazioni di stato.

Ed ogni volta si è tentato di risolverlo, in termini altrettanto “tecnici” attraverso cure mirate via tassi di interesse, quantitative easing, quantitative tightening, interventi sul cambio.

In sintesi, quello che succede in questi casi è che il mercato, spaventato per il rischio di insolvenza da parte del “Paese rischioso”, richiede tassi più alti per dare capitali in prestito; immediatamente, i bond emessi in precedenza ad un tasso inferiore (quando il Paese provocava meno ansie) si svalutano, poiché rendono poco a fronte del rischio effettivo che hanno.

Fonte: Fincash

Nel 2024 oltre al rischio politico europeo interno però emerge un rischio di portata molto più ampia, difficilmente risolvibile a tavolino attraverso il toolbox delle banche centrali. Se prima i diverbi erano tra paesi europei, gli screzi vertevano sulla possibilità di emettere Eurobond garantiti a livello europeo, sulla volontà o meno di far parte della squadra a livello di “cassa comune”, ora invece gli squilibri sono provocati anche da relazioni geopolitiche. La divergenza degli interessi dei singoli Paesi europei ha portato all’aumento delle preferenze per posizioni populiste e di minore collaborazione internazionale.

Questa attitudine comporta:

- minori scambi con l’estero

- minore richiesta della valuta nazionale: deprezzamento e perdita di potere d’acquisto

- spesa pubblica in aumento, debito in aumento

- paura da parte dei compratori di obbligazioni nazionali, quindi tassi di interesse richiesti dal mercato per prestare denaro al Paese rischioso in aumento

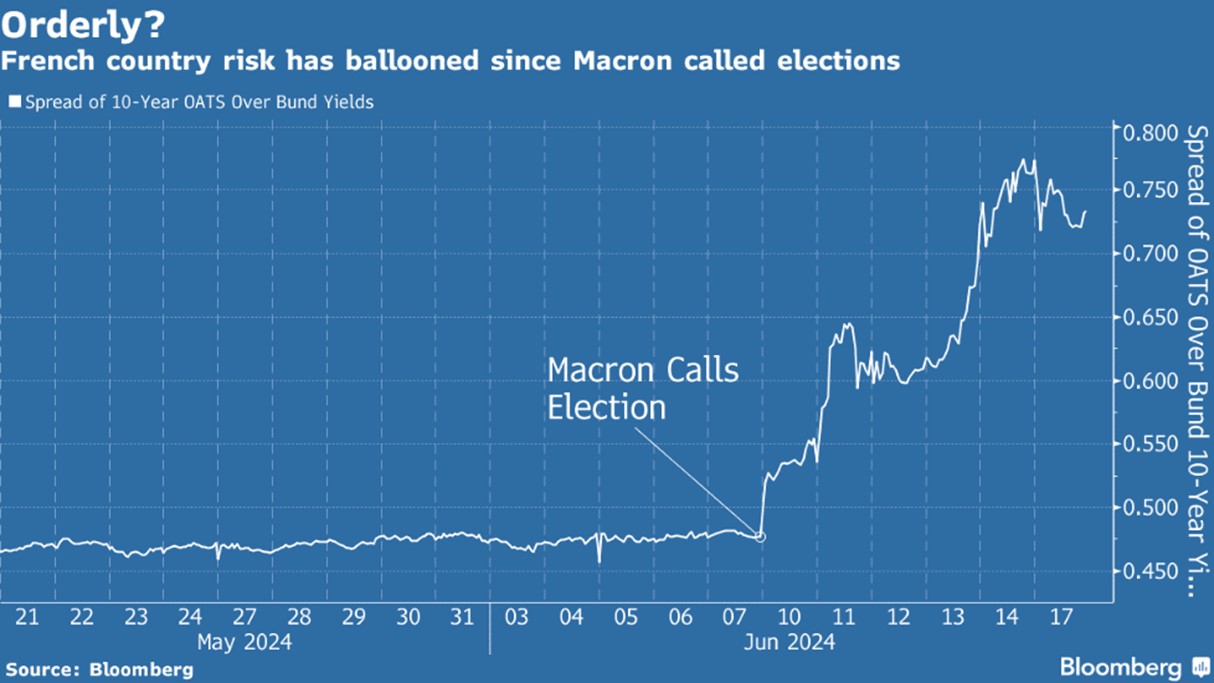

Si potrebbe allora delineare in Francia e negli altri Paesi europei una situazione critica sul versante della fiducia: se alle elezioni legislative anticipate di luglio, convocate da Macron in risposta alle recenti elezioni per il Parlamento europeo, risultasse vincitore il Rassemblement National di Marine Le Pen (anche se per ora il programma non appare drastico), lo spread di rischio dei tassi OAT francesi potrebbe salire ulteriormente. La notizia ha già suscitato un’immediata reazione del mercato: i mercati temono che l’arrivo di politici anti-Ue al governo possa provocare una rottura nella zona euro.

Ecco cosa è già successo nelle ultime settimane agli spread francesi per il debito a 10 anni rispetto al bund tedesco:

Non aiuta il fatto che Francia e Italia siano da poco soggette alla cosiddetta procedura per deficit eccessivo da parte della Commissione europea. I recenti peggioramenti dei rispettivi deficit di bilancio annuali, combinati con un aumento del debito complessivo, hanno fatto sì che Bruxelles sia intervenuta richiedendo una riduzione del debito pari al 5% del PIL in media ai paesi dell’Eurozona.

A cura di Donau Sviluppo S.r.l. – (Fonti: Bloomberg.com, Ecb.europa.eu, Federalreserve.gov, Unicredit research, Financial Times, Morgan Stanley Research, JPM Research, CNBC.com, Goldman Sachs Research, Kayros partners Research, Zeygos Research&Consulting, Fincash.com, Economist)