Posizionamenti e narrativa per il nuovo anno

- Europa

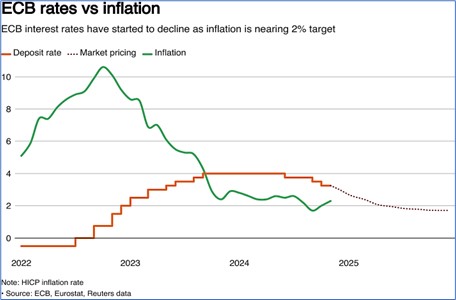

La ECB ha deliberato il 12 dicembre un taglio dei tassi di 25 bps portando i tassi al 3%. L’economia tende verso un ulteriore rallentamento, anche se l’inflazione è ancora una preoccupazione data la rapida crescita dei salari e l’impennata dei costi dei servizi. Ulteriore incertezza deriva delle potenziali alte tariffe commerciali statunitensi e dalla crisi politica latente sia in Germania che in Francia. I mercati sono posizionati secondo aspettative di riduzioni nei tassi a ogni riunione della BCE fino a giugno, seguite da almeno un ulteriore taglio nella seconda metà del 2025.

Possibili catalyst di cambiamento, cioè la ripresa dell’economia europea, potrebbero essere la fine del conflitto ucraino e la conseguente ricostruzione del paese, e il reshoring della manifattura dall’Oriente che costituirebbe un fattore di crescita fortemente inflazionistico per il continente europeo.

Anche la banca centrale svizzera si è orientata verso un taglio di mezzo punto allo 0,5%, dopo che il presidente ha evocato la possibilità di un ritorno ai tassi negativi per frenare gli afflussi sul franco, che lo stanno facendo apprezzare troppo, con effetti indesiderati sull’export.

- Cina

Si torna a parlare di stimolo monetario espansivo e strumenti fiscali proattivi da parte del governo. Si prevede un aumento del deficit di bilancio fino al 4% del GDP, un numero molto elevato in termini assoluti.

La Banca centrale cinese vorrebbe indebolire lo Yuan, per poter esportare a prescindere dai dazi del 60% prospettati dalla nuova amministrazione USA. Uno yuan più debole potrebbe aiutare a incrementare le esportazioni rendendole più economiche e combattere la deflazione e le nuove tariffe. Consentire allo yuan di deprezzarsi si discosterebbe decisamente dalla consueta prassi di mantenere stabile il tasso di cambio: al momento allo Yuan, gestito rigorosamente, è consentito di muoversi del 2% su entrambi i lati di un valore medio giornaliero fissato dalla banca centrale.

Le pubblicazioni rilasciate della banca centrale PBOC anticipano però che lo yuan sarà stabile, e sono tornate a circolare ipotesi sull’ancoraggio della valuta cinese ad un paniere di valute.

- USA

L’entusiasmo post-elettorale ha spinto un afflusso record di 140 miliardi di dollari nel mercato azionario statunitense, trend che non accenna a fermarsi. Le aspettative per il 2025 sono positive nel complesso.

Il Nasdaq, grazie alla forte presenza di titoli dei settori tecnologici, ha raggiunto nuovi massimi con una performance del +33% nel 2024, e il rendimento del bond Treasury a 10 anni è in leggero ribasso.

L’inflazione del 2.7% rilevata in dicembre ha rispettato le attese. La reazione dei mercati obbligazionari e azionari ai dati sull’inflazione è stata significativa. La rilevazione ha praticamente concluso il dibattito sulla prossima mossa della Fed, con gli investitori che ora attribuiscono una probabilità elevata al taglio dei tassi la prossima settimana. Un interrogativo riguarda il ritmo dei successivi interventi: le proiezioni di mercato indicano ulteriori due o tre tagli nel 2025, ma questa ipotesi potrebbe essere rivista alla luce della persistenza dell’inflazione.

Le scelte della Fed nel 2025 dipenderanno anche dall’andamento del mercato del lavoro.

Fonte: Goldman Sachs Global Investment Research, department of Labour

- Turchia

La Turchia proviene da anni di inflazione stellare (dell’ordine del 30-50% annui) e recessione, e beneficerebbe enormemente della ripresa degli scambi commerciali con la Siria.

Se Erdogan riuscisse a posizionarsi in modo strategico nell’area medio orientale dopo la caduta di Assad, l’economia turca potrebbe trovare sbocchi interessanti.

Inoltre, è verosimile attendersi una riduzione delle tensioni sulle linee di collegamento passanti per il Mar Rosso e nuovi importanti investimenti logistici nelle aree interessate.

A cura di Donau Sviluppo S.r.l. – (Fonti: Financial Times, CNBC.com, Reuters.com, Bloomberg.com, Unicredit research, Morgan Stanley Research, JPM Research, Goldman Sachs Research, Kairospartners.com, Zeygos Research&Consulting, ZeroHedge.com, euronews.com, meforum.org)

Nota di redazione

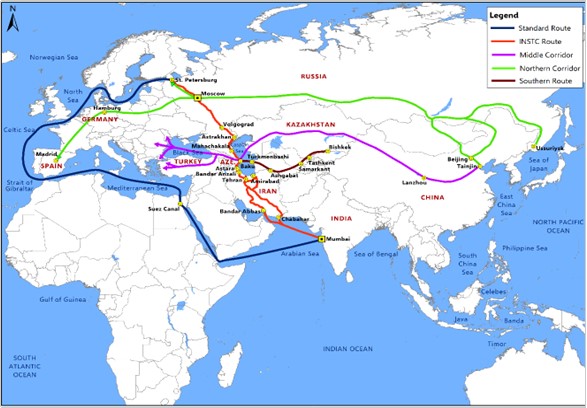

Sulla scorta di recentissime analisi di esperti internazionali e a fronte dei significativi volumi di traffico transitati nel corso del corrente anno, la Turchia sta assumendo un ruolo chiave quale hub di smistamento dei flussi del trasporto intermodale (ferrovia/nave) dalla Cina all’ Europa, quale sbocco mediterraneo del Middle Corridor, la nuova direttrice dei traffici di interscambio Cina-Europa, in alternativa al corridoio Nord che attraversa la Russia, argomento che abbiamo già analizzato in un nostro precedente articolo sul Middle Corridor (NEWSLETTER NR. 7) e che in parte, per quanto riferito alle forniture alternative di gas, è trattato anche nell’articolo sull’Azerbaijan.

Fonte: Observer research foundation