Alcune annotazioni e aspettative per il 2025 in Europa

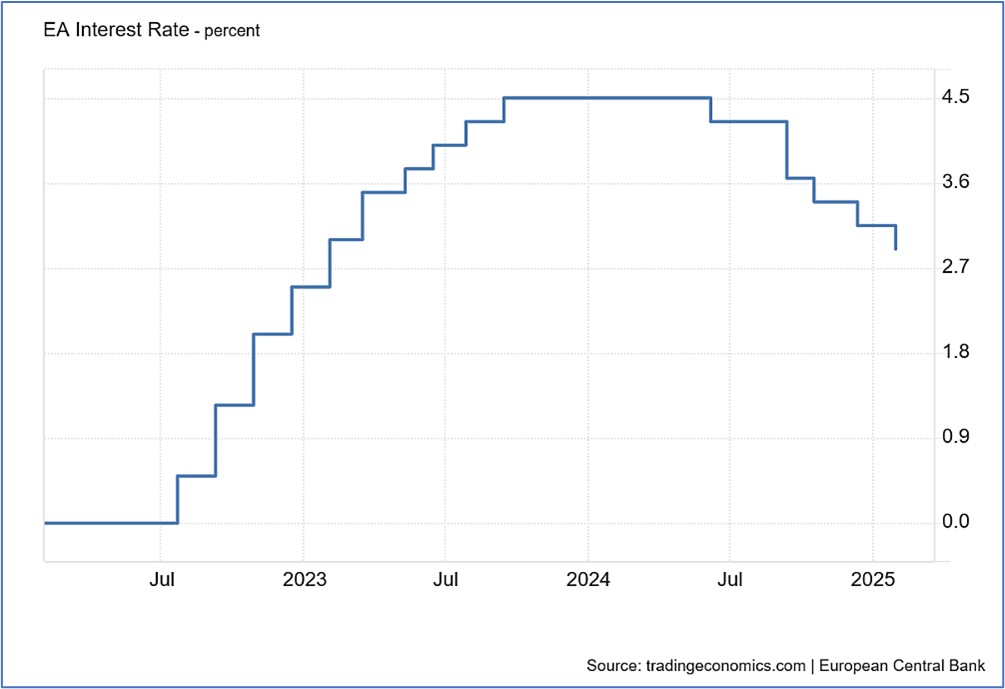

La Banca centrale europea ha abbassato i tassi di interesse di 25 punti base a gennaio 2025, riducendo il tasso di deposito al 2,75%, il tasso di rifinanziamento principale al 2,90% e il tasso di prestito marginale al 3,15%. Questa mossa riflette le prospettive di inflazione aggiornate, con pressioni sui prezzi in calo in linea con le proiezioni. L’inflazione interna rimane elevata a causa di aggiustamenti ritardati di salari e prezzi, ma la crescita salariale si sta riducendo e gli utili aziendali stanno assorbendo l’aumento dei costi. Nonostante le persistenti condizioni di finanziamento restrittive, si prevede che il taglio dei tassi ammorbidirà gradualmente i costi dei prestiti ad aziende e famiglie.

L’inflazione al consumo in gennaio si è attestata al 3.3% annuo, in leggero aumento.

La BCE rimane “basata sui dati” e non si è impegnata a seguire un percorso di tasso predeterminato, sottolineando un approccio cauto per garantire che l’inflazione si stabilizzi al suo obiettivo del 2%. È in corso un dibattito interno alla BCE sulla necessità di posporre i tagli dei tassi. Alcuni membri di orientamento restrittivo del board esecutivo spingono per una pausa o addirittura uno stop al taglio dei tassi.

Il mercato azionario europeo negli ultimi due mesi ha beneficiato di afflussi di capitali, grazie a una rotazione (lieve) dai titoli tecnologici americani da parte degli operatori di mercato, attirati verso l’Europa:

- dall’assenza immediata di sanzioni da parte degli USA verso l’Europa, che ha fatto sperare in un aumento della competitività relativa delle produzioni europee (auto, lusso, tecnologia),

- dalle aspettative di fine della guerra in Ucraina (con conseguenti benefici per le imprese europee che potrebbero essere coinvolte nella ricostruzione del paese e con aspettative di abbassamento del costo dell’energia e dei materiali),

- dalle aspettative di maggiori investimenti pubblici (nella difesa, nell’industria per molti anni trascurata). In Germania ci si attende un robusto stimolo fiscale.

L’euro, dopo aver sfiorato la parità con il dollaro a 1.02$/€ a inizio gennaio, ha risalito la china fino all’attuale valore di 1.05 dollari acquistabili con 1 euro.

L’Europa si trova in questo momento a fronteggiare sfide che resteranno descritte anche nei libri di economia; in pochi giorni gli USA hanno cambiato posizionamento di 180°, passando da una posizione dichiarata di protezione dell’Ucraina (e quindi dell’Europa), ai negoziati con la Russia portati a termine scavalcando completamente l’Europa, alle dichiarazioni rilasciate, apertamente a scapito degli altri membri NATO.

Il rischio per l’Europa è che, emarginata o esclusa nelle negoziazioni, i contributi economici alla difesa Ucraina non vengano riconosciuti (e sono stati ben più alti di quelli USA), e che l’Europa perda la posizione di business partner commerciale privilegiato per l’Ucraina.

Intanto, nel recentissimo Bruegel paper di Burilkov e Wolff si stima una spesa aggiuntiva per la difesa di almeno €250miliardi all’anno, cioè l’1.3% del Pil europeo attuale, a deterrente delle aggressioni russe. Queste spese verrebbero finanziate attraverso l’emissione di €625miliardi di obbligazioni governative EU per coprire i prossimi 5 anni, con conseguente aumento dei tassi governativi e calo del valore di bond già emessi e delle azioni.

Per l’Europa la crescita economica diventa sempre più urgente (Draghi report docet): più coesione tra paesi europei, più PIL, più efficienza nell’allocazione del capitale in attività ad alto tasso di innovazione e ad alto rendimento, più export ad alto valore aggiunto, meno regolamentazioni e burocrazie, sostanzialmente anche meno attenzione alle varie istituzioni multilaterali (ad esempio la NATO). Urge una rinnovata leadership in Francia e soprattutto Germania, sperando che il neoeletto Merz sia veloce nella formazione di un governo di coalizione forte.

In USA

La crescita economica USA ha portato le azioni a quotare con Price/Earnings molto elevati. Gli Stati Uniti beneficiano di vantaggi competitivi difficilmente replicabili come l’autonomia energetica, il dollaro riserva globale, la quotazione del petrolio in dollari, e un mercato del lavoro molto flessibile.

Considerando che il disavanzo pubblico non verrà granché ridimensionato nel breve termine, come invece annunciato da Elon Musk, è razionale aspettarsi che le emissioni di bond del Tesoro americano siano più concentrate su scadenze brevi. La strategia dell’amministrazione è di focalizzare gli sforzi sulla riduzione dei tassi a lungo termine, che sono decisivi per il calcolo dei multipli azionari, per i mutui e per le scelte di investimento.

Ora gli operatori si stanno riorientando su altri mercati come Europa e Asia, dove le azioni sono rimaste un po’ indietro con rapporti interessanti rispetto agli utili e con un residuo potenziale di apprezzamento. Gli inneschi sono stati rispettivamente la stabilizzazione macroeconomica in Europa e l’esplosione della new Wave tecnologica legata all’intelligenza artificiale.

A cura di Donau Sviluppo S.r.l. – (Fonti: Financial Times, CNBC.com, Reuters.com, Bloomberg.com, Unicredit research, Morgan Stanley Research, JPM Research, Goldman Sachs Research, Kairospartners.com, Zeygos Research&Consulting, ZeroHedge.com, euronews.com, tradingeconomics.com, ecb.org)