Inflazione in discesa, tassi reali in salita

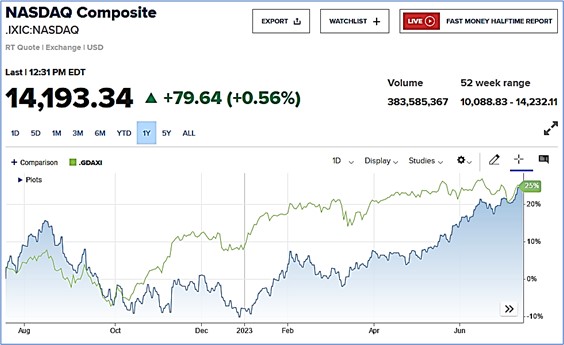

Sulle Borse valori il tema che ha fatto da lepre nell’ultimo periodo è stato quello dell’Artificial Intelligence, che include in una visione più ampia tutto il settore dei semiconduttori, del software, dei chips e dei metalli necessari alla produzione. Da inizio 2023 il Nasdaq è salito del 36% e il DAX del 13%.

L’osservazione che l’inflazione USA sia più veloce a scendere che in Europa, fa pensare agli operatori che i tassi ufficiali della Federal Reserve verranno abbassati prima di quelli europei: il dollaro potrebbe indebolirsi ulteriormente, in modo lento.

Ha iniziato a farsi strada l’idea che l’inflazione sia finalmente ai massimi e che la spirale inflattiva sia stata scongiurata. Si intravvede la fine dell’incubo per chi ha osservato il proprio potere d’acquisto ridursi di un quinto in meno in due anni, cioè soprattutto i lavoratori dipendenti, i pensionati e chiunque goda di rendite fisse non aggiustate all’inflazione.

Come sempre l’Europa è meno agile e reattiva rispetto agli USA, sia per la struttura politica frammentata, sia per il mercato del lavoro molto più statico e contrattualizzato. In ogni caso in entrambi i continenti la tendenza sembra essere la stessa.

In particolare, sono tre le componenti dell’inflazione che Fed e BCE vogliono arginare: è un traguardo già raggiunto nel 2022 quello del blocco dell’inflazione di materie prime e manufatti; è invece un target ancora in corso la disinflazione dei servizi. La terza componente, l’inflazione salariale, verrà affrontata nei mesi futuri.

In USA, l’economia reale finora ha retto gli aumenti dei tassi di interesse nominali degli ultimi 18 mesi. Conteggiando l’inflazione, però, i tassi reali non sono eccessivamente alti: la politica monetaria a prima vista molto restrittiva del 2022-2023 è servita soprattutto a tagliare le riserve bancarie in eccesso, mentre l’inversione nella curva dei rendimenti, già iniziata nel 2022 e proseguita nel 2023, ha parzialmente neutralizzato gli aumenti di rendimento per le scadenze a breve termine della curva. Il persistente stimolo monetario degli anni 2010-2020 ha permesso un ingente accumulo di risparmi. La crescita post pandemica è stata molto forte, superando ogni rosea previsione, come dimostrato dagli earning reports positivi su tutti i settori. Sembrerebbe uno scenario ideale, con un “soft landing” all’orizzonte, ovvero un rallentamento generale graduale con un ritorno dell’inflazione al 2% senza troppi contraccolpi su disoccupazione e GDP.

Gli strategist sono divisi sullo scenario 2023-2024, tra chi ritiene ancora probabile una recessione a conclusione della parabola di crescita decennale, e chi invece ritiene più probabile un atterraggio dolce.

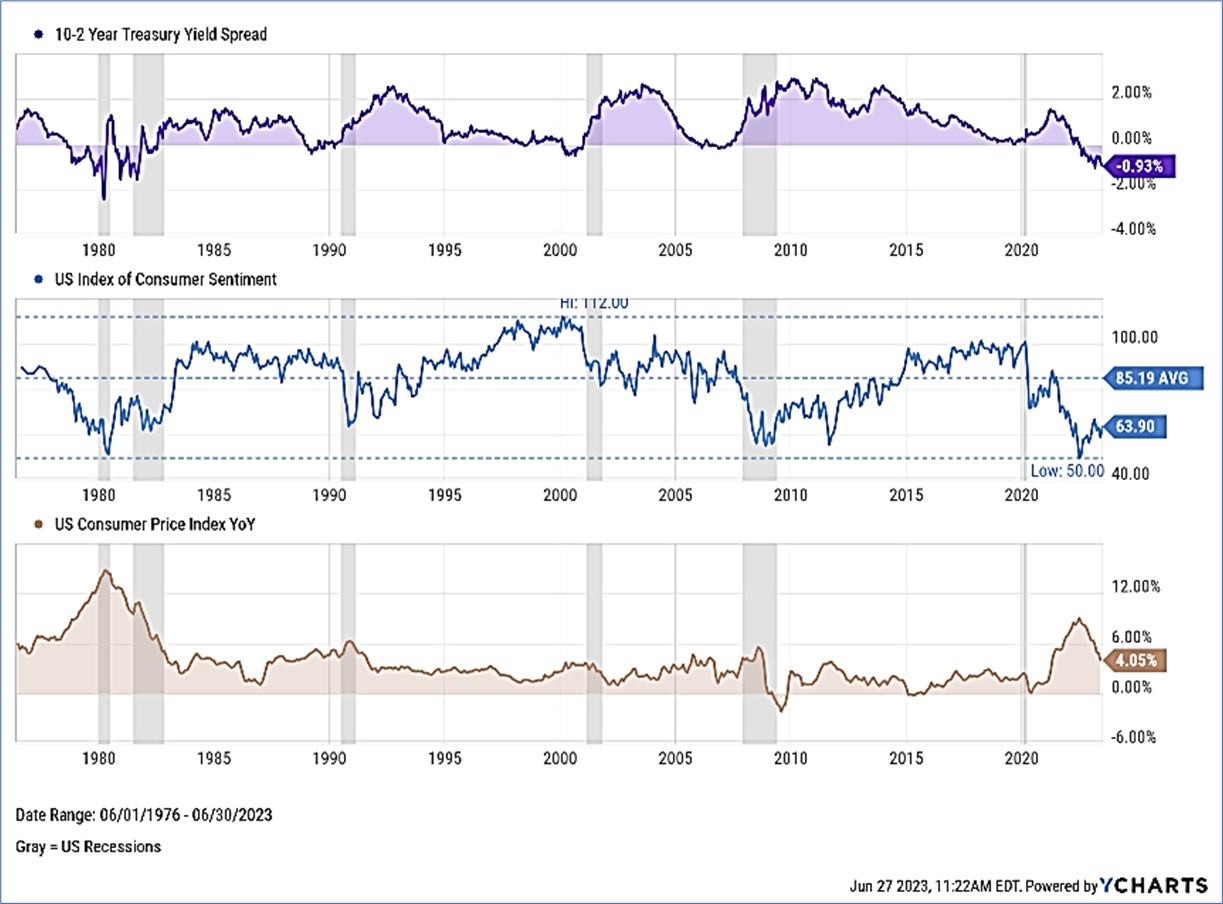

La fazione più preoccupata osserva la curva dei rendimenti, che manda segnali preoccupanti già da molti mesi. Generalmente i Paesi occidentali tradizionalmente a basso rischio (Germania, USA, UK, Giappone) hanno curve dei rendimenti attesi influenzate principalmente dalle aspettative di crescita economica. La curva USA in particolare ha un buon track record nel segnalare recessioni in arrivo: storicamente, l’inversione della curva dei rendimenti è spia di disequilibri e di aspettative di recessione. Le statistiche mostrano come l’economia vada in recessione circa un anno dopo l’inversione della curva.

Prima o poi le famiglie finiranno di consumare i risparmi accumulati negli ultimi dieci anni, e le imprese inizieranno a mangiare la polvere: se il costo di finanziamento rimane alto ma l’inflazione (aumento dei prezzi e quindi del ricarico) scende, i margini di profitto non potranno che risentirne fortemente. La più classica delle conseguenze ipotizzabili è una minore occupazione, quindi una recessione o un rallentamento marcato, prevedibile per la fine del 2023.

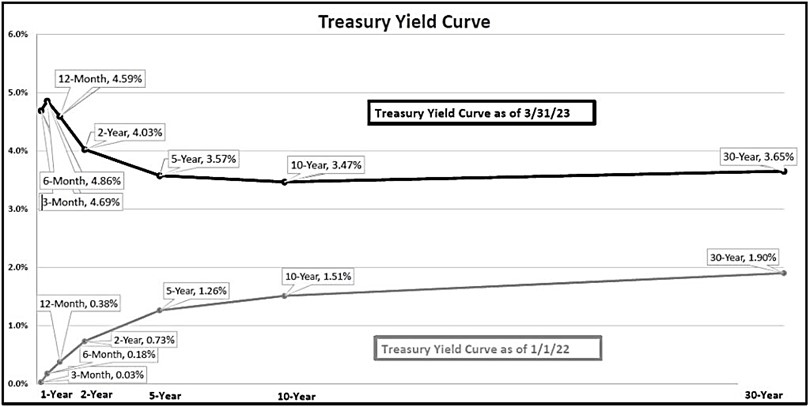

La forma tipica e “sana” della curva dei rendimenti è quella inclinata verso l’alto, secondo la quale investendo a più lungo termine si ottengono rendimenti maggiori, premiando quindi l’investimento secondo la regola del “time value”. La curva diventa molto ripida in periodi in cui gli investitori anticipano un periodo di forte crescita, come ad esempio la ripresa dopo una crisi finanziaria.

Al contrario, laddove la curva si presenti invertita (o inizialmente solo “appiattita”), si evincerebbe sfiducia nelle prospettive di crescita e una preferenza all’investimento sul breve termine, per la paura di ritrovarsi impelagati in un’economia in recessione con bassi rendimenti. In pratica i rendimenti a breve rappresentano ciò che gli investitori ritengono probabile nel prossimo futuro, mentre quando un’economia sta rallentando e le aspettative di inflazione diminuiscono, i rendimenti a 10 o 30 anni scendono, avvicinandosi ai livelli delle scadenze inferiori a 3 anni: il differenziale di rendimento tra i tassi a breve e quelli a lungo termine è oggi di oltre 150 basis points. Gli acquirenti di bond si aspettano che non sia necessario in futuro aumentare il costo dei prestiti, visto che l’economia arrancherà, e che invece le banche centrali potrebbero preferire incoraggiare i consumi con tassi stimolanti.

D’altra parte, la curva stessa potrebbe rappresentare una sorta di previsione autorealizzante, portando sfiducia in un mercato incerto, che la utilizzi come sfera di cristallo per la lettura del futuro prossimo.

Secondo la fazione degli strategist più propensi allo scenario soft-landing, la curva invertita è solo uno degli omen, e va interpretata analiticamente.

Molto dipende dalla resilienza della struttura economica, che almeno nei paesi occidentali non sembra in discussione, almeno per il momento. Janet Yellen Segretaria del Tesoro degli Stati Uniti, intervistata il 17 luglio al G20, ha riconosciuto i rischi di un rallentamento macroeconomico asiatico e USA come conseguenza delle difficoltà in Cina. Ha però ribadito che nonostante la situazione esterna, il mercato del lavoro in USA rimane forte e pertanto non si aspetta uno scenario recessivo, portando a riprova i salari resilienti nonostante l’inflazione in calo.

Inoltre, “le inversioni non sono tutte uguali”. Secondo questa interpretazione di Goldman Sachs, la curva si inverte poiché gli investitori si aspettano il prossimo anno consistenti tagli nei tassi, tali per cui venga più che compensato il “term premium” (il valore attribuito alla durata dell’investimento). La curva invertita allora raffigurerebbe aspettative di tassi in diminuzione e un rallentamento macroeconomico modesto, ad accompagnare a braccetto l’inflazione verso il 2%.

Bisogna infine aggiungere che la politica governativa di enormi incentivi pubblici al settore dei semiconduttori e dell’energia pulita, unita all’aumento delle spese militari, contribuisce al permanere un’economia nel complesso espansiva.

A cura di Donau Sviluppo S.r.l. – (Fonti: Worldbank.org, Ecb.europa.eu, Federalreserve.gov, Unicredit research, Financial Times, Sole24Ore, Morgan Stanley Research, JPM Research, Banca Generali, CNBC, Goldman Sachs Research, Mazziero Research, Kayros Research, Zeygos Research, Seeking alpha, ZeroHedge, Eurostat, Morningstar, www.nasdaq.com, imf.org, Marketwatch.com, data.bls.gov, Fedsearch.org, ycharts.com, winthrop wealth, speculatorsanonymous.com, gurufocus.com, Reuters.com, Bloomberg.com)