Nei precedenti numeri della nostra newsletter ci siamo soffermati, più volte, a considerare gli effetti che la crisi del Mar Rosso, con i ripetuti attacchi degli Houthi alle navi i n transito via Suez, avrebbe potuto produrre sull’andamento dei volumi del container trade, in particolare sui porti del Mediterraneo e del Nord Adriatico.

Già nel numero 10 di dicembre 2023 avevamo ipotizzato quali potessero essere le decisioni delle principali compagnie marittime delle tre alleanze, in merito alle variazioni di itinerario sulla rotta Far East-Europa, a seguito della deviazione delle navi via Capo di Buona Speranza.

Molti esperti e analisti internazionali avevano, peraltro, vaticinato un parziale isolamento del Mediterraneo, a totale vantaggio dei porti del Nord Europa, vagheggiando il ripetersi di una situazione analoga al blocco di Suez ai tempi della guerra del kippur.

Ma i tempi sono cambiati, e sono totalmente cambiate le variabili in campo, le dimensioni delle navi full-container, le alleanze e gli accordi operativi tra le primarie compagnie, che detengono il controllo dei flussi di carico in/out sulla direttrice Far East-Europa, l’impianto logistico sul territorio dei porti “hub” europei.

A metà agosto gli analisti di settore (Alphaliner, Dynamar ecc.) hanno reso noti i dati dei volumi del traffico contenitori dei principali porti nel primo semestre del 2024, cui si sono aggiunti i dati statistici pubblicati dalle Autorità Portuali nazionali.

In primo luogo, a livello internazionale, si nota una sensibile ripresa dei porti cinesi che, nell’insieme, registrano una crescita del +9%, più che doppia rispetto al dato 2023, pari al +4% sul 2022; gli incrementi più rilevanti si registrano a Shenzen, +17,54%, Qingdao, +9,91% e a Shanghai, +8,09%.

I cinque porti del range del Nord Europa invece presentano dei dati nell’insieme ancora alterni, in particolare se comparati con l’andamento del 2023, ad eccezione del binomio Anversa /Zeebrugge, di Bremerhaven e di Le Havre, che peraltro hanno recuperato la perdita del 2023:

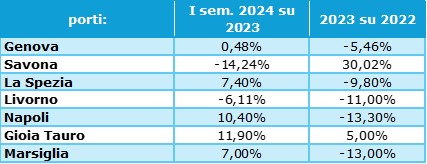

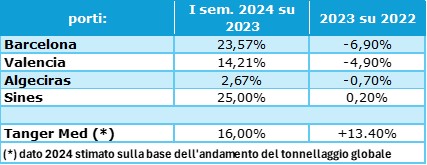

Per quanto riguarda il Mediterraneo, i dati sinora disponibili sono totalmente differenziati, il bacino del West Med presenta un andamento controverso tra porti nazionali, francesi e spagnoli, peraltro contraddistinto da un generale incremento in tutti gli hub di transhipment:

I tre porti spagnoli e il porto portoghese di Sines, se pur in forma diversa, hanno beneficiato del forte incremento delle operazioni di transhipment dei servizi. che non entrano in Mediterraneo ma proseguono per il Nord Europa e la Gran Bretagna, meno Algeciras, che ovviamente soffre della concorrenza di Tanger Med, i cui dati periodici sono peraltro ancora indicativi. Per quanto riguarda l’East Med, i cui dati non sono ancora completamente disponibili, va rilevata la contrazione dell’hub del Pireo, che a giugno 2024 accusa una perdita del -12,9%, rispetto al +2,6% del 2023.

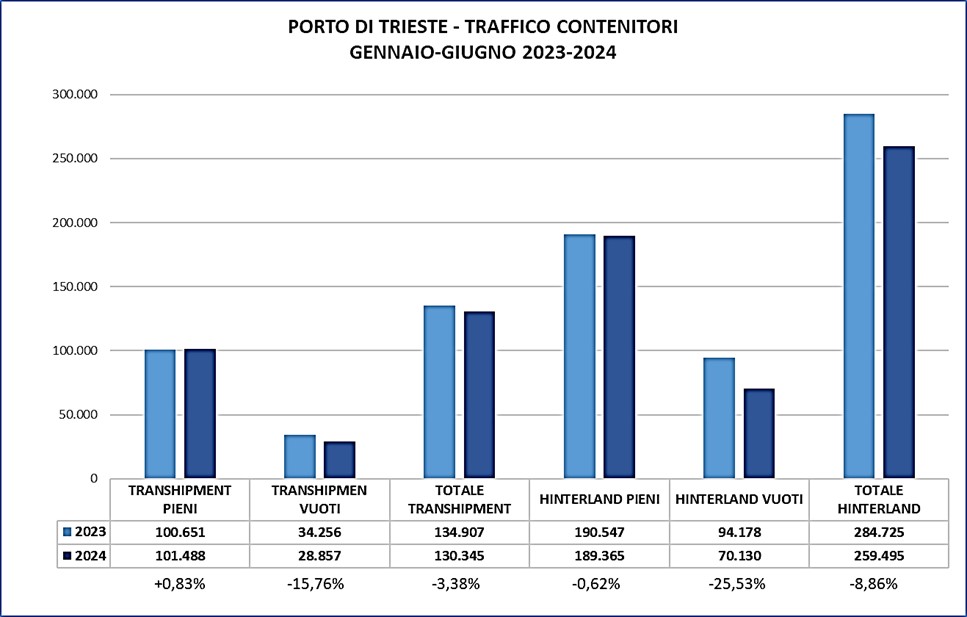

Nel Nord Adriatico si sono registrate le contrazioni più accentuate, in particolare a Trieste, dove però ha inciso il calo del transhipment e dei container vuoti e le maggiori conseguenze negative si sono determinate nei primi mesi dell’anno, come si rileva dal raffronto degli indici del primo trimestre con quelli semestrali:

La tendenza complessiva indica un progressivo rientro delle perdite iniziali, se pur con andamenti diversi nei singoli porti, fattore dovuto anche alla mutata gestione da parte delle compagnie dell’equipment vuoto, come si rileva infatti dall’analisi approfondita dei dati del porto di Trieste.

Nel grafico che segue si confrontano i dati del porto di Trieste riferiti al traffico contenitori del primo semestre 2024 con l’analogo periodo 2023, suddivisi tra volumi in trasbordo e volumi da e per l’hinterland, a loro volta suddivisi tra pieni e vuoti. In effetti, le variazioni del trade sono minime, -0,62% sull’hinterland e addirittura +0,83% nel trasbordo, mentre calano vistosamente i vuoti, -25,53% sull’hinterland e -15,76% nel trasbordo. Infatti, nel primo semestre 2024 l’incidenza complessiva dei vuoti è scesa al 25,39%, rispetto al 31% del 2023; i dati di agosto, secondo le prime indicazioni, già segnano una regressione del calo dei Teu dal -7,10% di giugno al -2,9% nel dato complessivo, con un lieve incremento dei pieni e ancora un calo dei vuoti. Ciò sta ad indicare, chiaramente, una diversa gestione da parte delle compagnie marittime dell’equipment vuoto, proprio in conseguenza della diversa rotazione delle navi, causa il dirottamento via Capo di Buona Speranza.

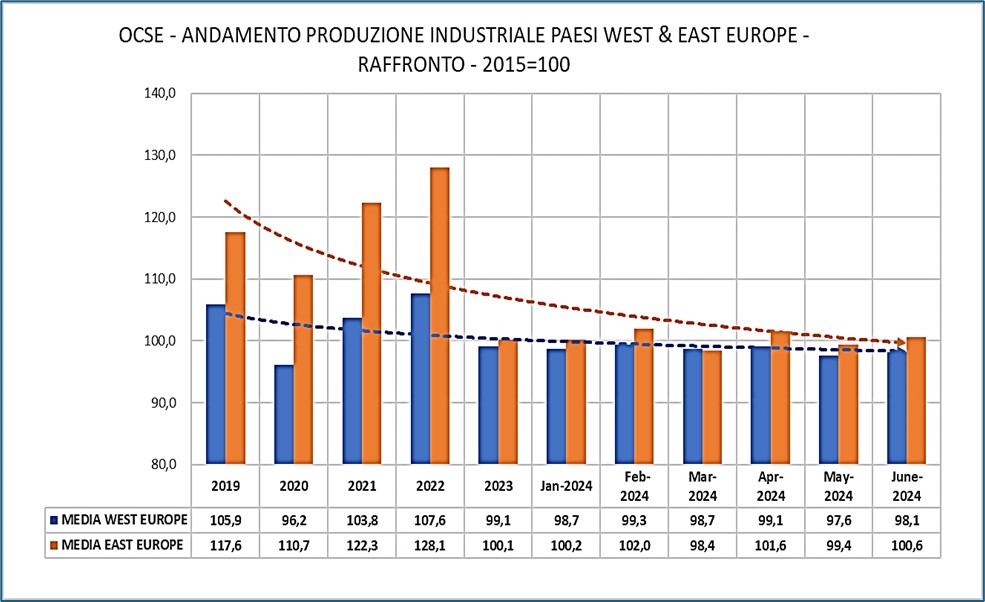

Per meglio interpretare l’andamento dei dati dei porti del Nord Adriatico, in particolare dei tre scali del versante orientale, è opportuno valutare anche l’andamento economico del bacino di riferimento, il Centro Est Europa; nel grafico che segue si riporta l’andamento dell’indice della produzione industriale europea, confrontando i due versanti, Centro-Ovest e Centro-Est Europa:

A partire dal 2023 si rileva un brusco rallentamento degli indici con base 2015=100, dovuto ai molteplici fattori di crisi determinatisi appunto a partire dalla seconda metà del 2022, a seguito del conflitto in Ucraina, dell’impennata dell’inflazione, dell’aumento dei prezzi delle materie prime e dei prodotti energetici (gas e petrolio). In particolare, la spiccata dinamica di crescita delle economie emergenti dell’Est Europa fino al 2022, dal 2023 si è praticamente riallineata all’andamento delle economie occidentali, pur mantenendo un lieve margine positivo.

A conclusione di questa prima sommaria analisi, per completezza di riferimenti, riportiamo i dati di una recente analisi pubblicata da Dynamar il 7 agosto scorso[1], dove si compara la situazione del numero di servizi e di navi in esercizio nel Mediterraneo da e per il Far East a luglio 2024, rispetto ai due analoghi dati del 2023 e del 2022; nel complesso risulterebbero attivi 17 servizi, rispetto ai 14 del 2023 e ai 12 del 2022, con 206 navi in esercizio con una capacità media di 13.800 Teu, rispetto alle 145 unità del 2023 con capacità media di 12.700 Teu e alle 120 del 2022 con capacità media di 13.600 Teu. La classifica vede la Ocean Alliance in prima posizione, con 4 servizi e 54 navi, in seconda posizione la 2M, con 3 servizi e 45 navi, terza la The Alliance con 3 servizi e 41 navi, i restanti 7 servizi con 66 navi complessivamente sono gestiti da compagnie standalone, tra le quali primeggia la MSC con 17 unità in esercizio, seguita dalla ZIM con 15 unità.

Di un paio di settimane fa le prime conferme pubblicate da LinerLytica sui servizi previsti a partire dal 2025 nel Mediterraneo da e per il Far East: nr. 4 gestiti dalla Ocean Alliance, altri 4 dalla nuova alleanza Premier che ha sostituito la The Alliance dopo il divorzio di Hapag Lloyd, nr.6 operati in autonomia dalla MSC, la quale però coopererà con la Premier in regime di slot charter, n.3 gestiti dalla Gemini, la nuova alleanza Maersk/Hapag Lloyd e nr. 1 dalla Zim; in totale 18 servizi.

Non si può quindi dedurre che la crisi del Mar Rosso abbia prodotto una marginalizzazione del Mediterraneo, come inizialmente previsto da alcuni guru dell’informazione, bensì una radicale modifica dell’articolazione dei servizi oceanici, con conseguente spostamento dei flussi del trade su direttrici alternative, se pur ancora in fase di progressivo assestamento, posto che i primi dati del container trade a livello europeo diffusi da CTS indicano a giugno una crescita complessiva del +3,5%, con 27,1 milioni di Teu, e rispettivamente con aumenti dell’import/export con il Far East del +6,7%/0,3% e con il Nord America del 3,0%/7,0%.

Ad ogni buon conto riteniamo che si debbano attendere almeno i dati di settembre per poter formulare delle prime valutazioni più ponderate utili a delineare il definitivo assestamento dei flussi del traffico, anche alla luce degli sviluppi della crisi Medio Orientale.

[1] Dynaliners Weekly no. 32/24 del 7 agosto 2024