Nel precedente articolo apparso sulla Newsletter 7/24 (USA e la trappola di Tucidide) abbiamo esposto una breve e sommaria digressione geopolitica e abbiamo provato a disegnare un modello di base sul quale elaborare lo sviluppo dello shipping fino al 2050.

In questo capitolo, basato appunto su quel modello, proviamo a verificare i fattori primari che possono aiutarci a determinare l’andamento dei flussi del trade in container ovvero:

- L’evoluzione del GDP (PIL) e soprattutto del GDP pro capite per macroarea geografica

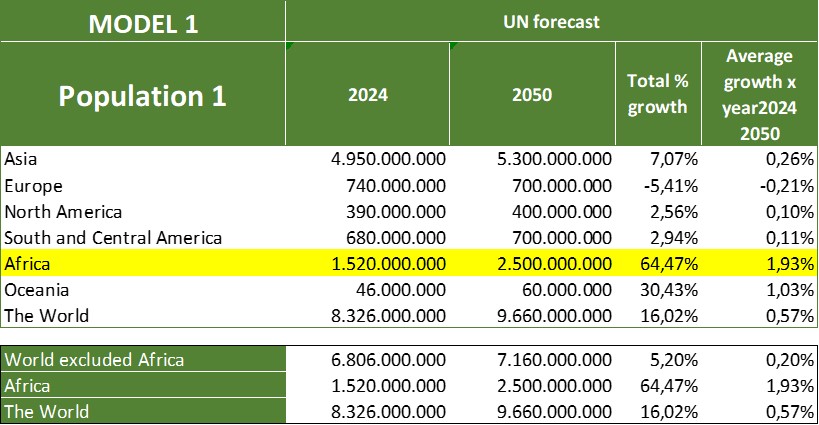

- L’andamento demografico

- La potenziale domanda energetica

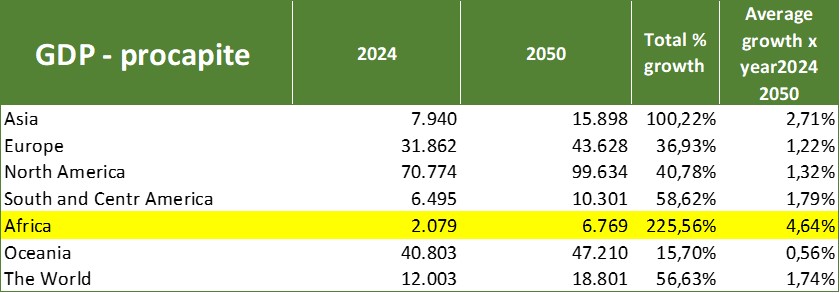

L’andamento del GDP è stato simulato partendo da dati ottenuti dalle fonti più autorevoli (Database UN – 2024) e viene esposto raggruppato per continente o, meglio, per macroarea, ottenendo questo estratto:

Abbiamo quindi esaminato e simulato l’andamento della popolazione e del conseguente GDP pro-capite, elemento fondamentale per ipotizzare il flusso di container destinati a quei mercati, tenendo comunque conto che nonostante il reshoring l’Asia, e non solo la Cina, rimarrà la fonte principale di produzione mondiale sia per i prodotti di consumo, sia per i molto più ambiti e purtroppo spesso inutili prodotti di consumo che assieme ai trasporti dei prodotti di base costituiscono il cuore della tipologia del contenuto dei container.

Da questo primo modello di stima vediamo che il GDP pro-capite dell’Africa passa da un valore attuale del tutto insufficiente a un valore medio di quasi USD 7.000. Su un Continente con differenze di livello di vita così estremizzate ovviamente sarebbe opportuno elaborare un’analisi almeno per macroaree interne, tenuto evidentemente conto delle situazioni migliori per i paesi che si affacciano sul Mediterraneo e per quelli che sono nell’area diretta di influenza del Sud Africa.

Comunque, per ora e per una prima riflessione generalizzata, cerchiamo di accontentarci di questa approssimazione ancora molto grezza.

Il valore medio ipotizzato per l’Africa, a nostro parere, non è ancora adeguato a creare un mercato di consumo sufficiente a garantire un incremento significativo del traffico container.

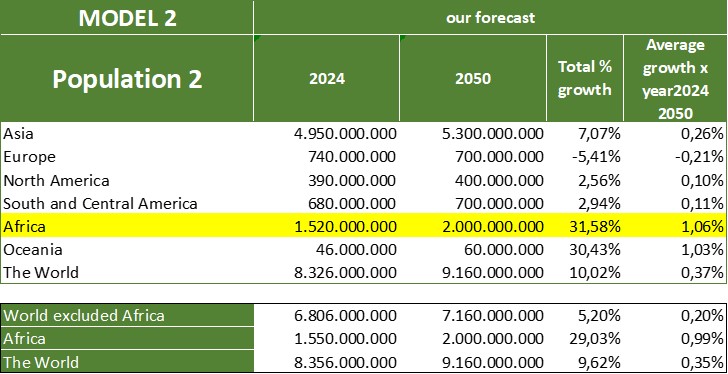

Ci siamo quindi spinti ad immaginare un secondo modello evolutivo del dato demografico, con un tasso di incremento medio annuo che scende dall’ 1,93% all’1,02%, come rappresentato nella tabella che segue:

Questo secondo modello invece riprende i dati del primo per tutti i Continenti, ma non per l’Africa, dove ipotizziamo e auspichiamo un precoce abbattimento del tasso di crescita demografica (il termine tasso di fertilità francamente non ci piace semmai dovrebbe essere scritto “tasso di propensione alla natalità delle famiglie”) dei paesi più poveri grazie a massicci investimenti sia in attività produttive sia, soprattutto, in welfare, per ottenere anche un indispensabile contenimento dei flussi migratori verso l’Europa e una maggiore disponibilità economica per sostenere un primo mercato di consumo, nell’ambito di garanzie di welfare finalmente attuate, che garantiscano un discreto tenore di vita.

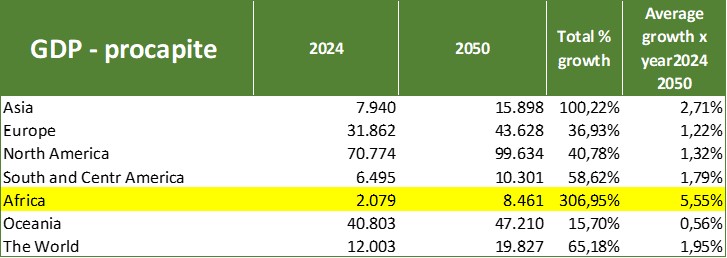

Come si vede il GDP pro-capite in questo caso si avvicina finalmente a valori più omogenei almeno con quelli del Sud America, garantendo una disponibilità e propensione alla spesa che fa aumentare di molto il traffico container specie per gli articoli “low level” che continueranno certamente ad essere prodotti in Asia.

Potremmo addirittura tentare di ipotizzare anche una produzione industriale “africana” di esportazione, almeno da parte dei paesi costieri.

Ritornando comunque al GDP a livello mondiale, vediamo che lo stesso comunque passa dagli attuali circa 100 trilioni a oltre 180 trilioni.

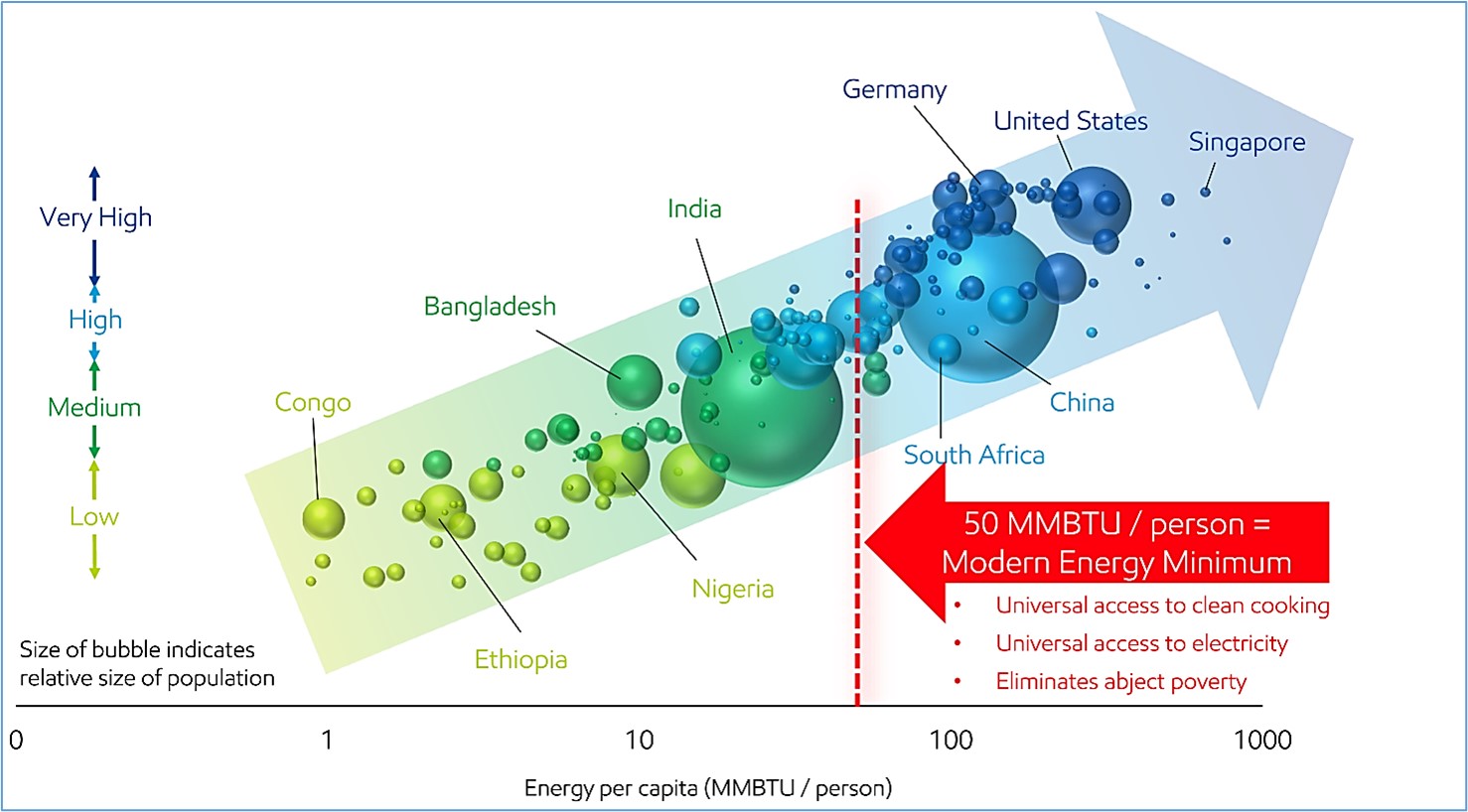

La conseguente inevitabile richiesta di energia primaria, che attualmente (2024) si colloca a circa 600 quadrilioni di BTU[1] passerebbe almeno a 700 quadrilioni BTU anche per le migliorate condizioni di vita e di consumi e utenze proprio delle popolazioni attualmente più svantaggiate dalla attuale estrema verticalizzazione dell’economia mondiale.

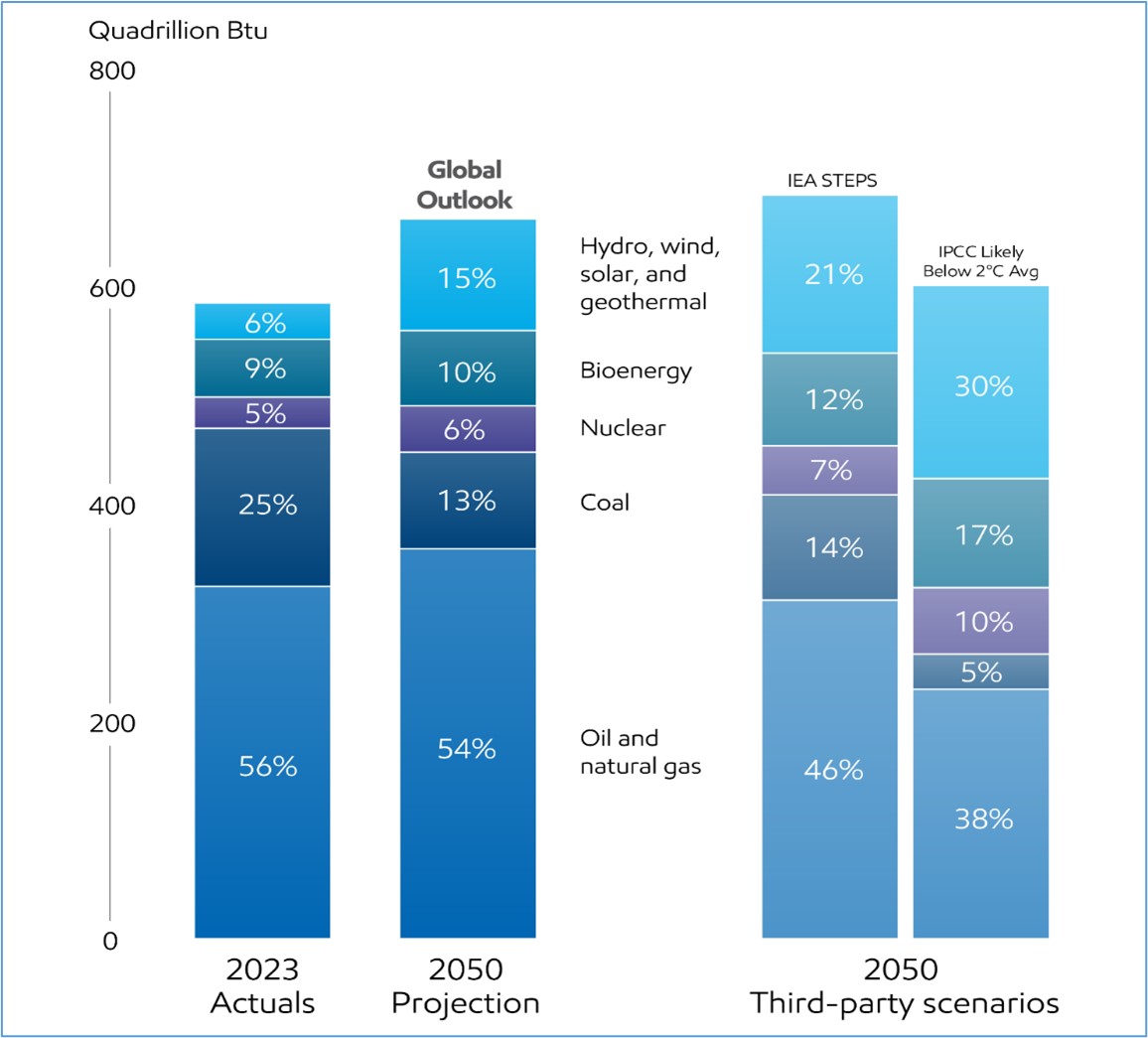

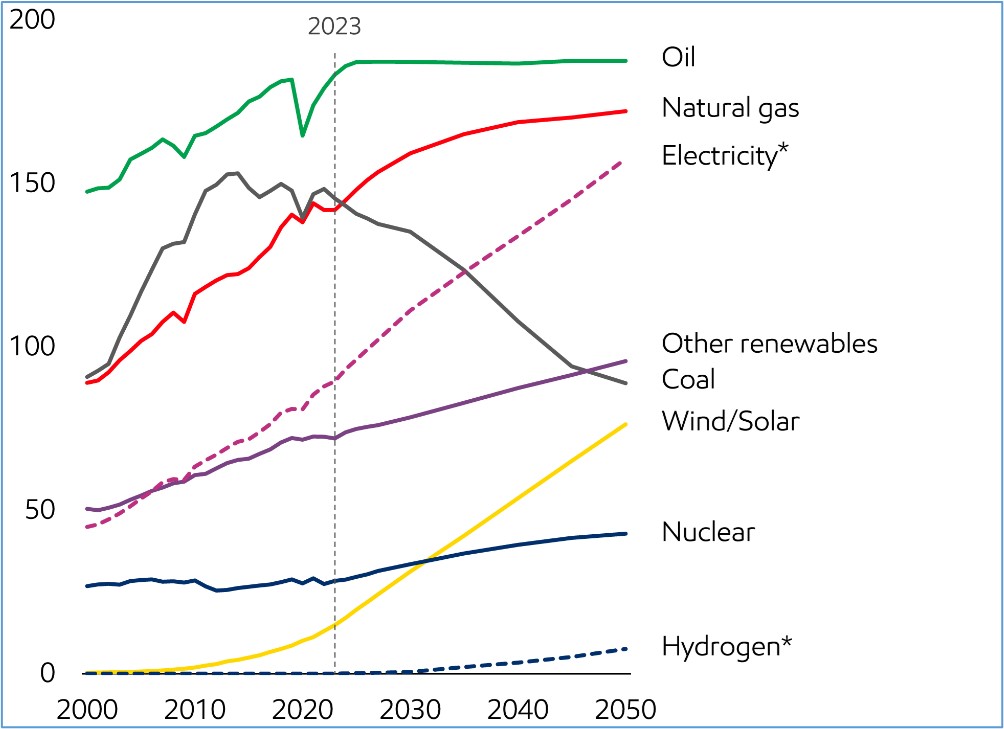

Di seguito alcuni grafici fonte Exxon Mobil che illustrano alcune simulazioni di evoluzione della domanda energetica al 2050:

Fonte exxonmobil.com

Nota: questi grafici non tengono conto del maggiore sviluppo dell’Africa che noi abbiamo ipotizzato.

Fonte exxonmobil.com

Analizzando i dati dei grafici sopra riprodotti, ai quali abbiamo aggiunto la maggior richiesta energetica dell’Africa (nel nostro modello – vedi tabella che segue) possiamo fare queste considerazioni:

- le percentuali delle sorgenti “green” (nucleare di fissione incluso) sono già spinte giustamente al massimo nel loro sviluppo di introduzione nella catena energetica e quindi la maggior richiesta di energia primaria non può che essere fornita dalle fonti tradizionali.

- Escludendo (per ora) il carbone rimangono quindi prevalentemente che il gas e il petrolio…

Pensare quindi che si possa – non azzardiamo raggiungere – ma almeno lontanamente avvicinarsi ai target “green” fissati per il 2050, ci pare una pura fantasia onirica.

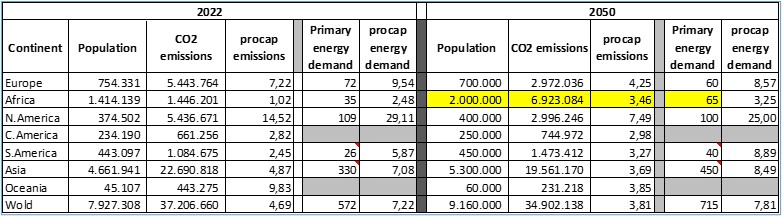

Di seguito una tabella che illustra l’evoluzione delle emissioni di CO2 per macroarea geografica, dal 2022 al 2050:

(CO2 dati in kt/anno)

source data 2022: United Nations Population Division Department of economic and social affairs

Le emissioni di CO2 infatti si ridurrebbero come si vede dagli attuali valori di circa 37 milioni di kton a circa 35 milioni di kton ovvero solo del 5%.

Non è che la cosa ci lasci indifferenti, anzi ci preoccupa moltissimo per le generazioni immediatamente successive a noi, ma non vediamo come poter considerare realistico un modello diverso di sviluppo.

Peraltro, le proiezioni al 2050 contengono troppe variabili e quindi, analizzando altre fonti sempre attendibili, risultano dati anche e non poco discordanti e questo senza considerare le variabili geopolitiche anche loro ancora ad altissimo indice di variabilità.

Una sola ipotesi rimane costante, ovvero una valutazione condivisa che l’Africa debba essere considerata come il centro dei problemi del mondo e che la stessa non debba essere prevista crescere nelle condizioni di vita e del welfare attuali, questo non per ideologia, ma semplicemente per alimentare un nuovo mercato del consumo che sostenga in maniera “sana” l’economia globale senza intossicare il mondo con una crescita dei paesi sviluppati esagerata e che inevitabilmente manterrebbe le disuguaglianze eccessive, madri degli spaventosi fenomeni migratori che incombono specialmente sull’Europa.

Ci accingiamo quindi nel prossimo e conclusivo capitolo di questo lavoro a ipotizzare i futuri andamenti dei flussi di traffico container includendo i provvedimenti di “boosting” dell’Africa ipotizzati da questo modello.

Ultima nota sull’Africa. La logistica interna dell’Africa non è e non può ancora essere quella degli altri continenti (ne abbiamo già parlato in un lavoro in quattro capitoli nelle newsletter precedenti 1/23, 3/23, 7/23 e 8/23.

I porti africani considerati, quindi, saranno pochissimi e con tutte le riserve del caso.

(a cura di Diego Stinco)

[1] Il British thermal unit (BTU o Btu) è un’unità di misura dell’energia, usata negli Stati Uniti e nel Regno Unito (dove è generalmente usata nei sistemi di riscaldamento). Rappresenta la quantità di calore per innalzare di 1 °F la temperatura di una libbra d’acqua, in determinate condizioni iniziali