Nella scorsa edizione della newsletter avevamo segnalato un miglioramento delle aspettative per l’economia turca.

L’inflazione sembrava in rallentamento (al 40% dai picchi dell’80% annuo), e gli investimenti esteri in aumento.

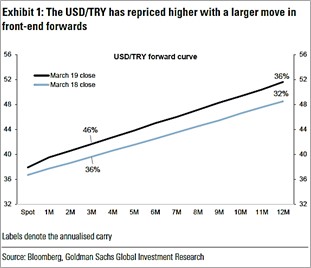

Grazie a prospettive di rendimento molto interessanti, risultava infatti vantaggioso per l’investitore estero effettuare una operazione di indebitamento in euro o dollari a tassi bassi (cioè con un costo del finanziamento nell’intorno del 4,5-5% annuo), e successivamente investirli in Turchia beneficiando di una lira molto svalutata e rendimenti ancora molto alti (con un rendimento del 50% annuo). La differenza tra ricavo e costo, sempre che ovviamente la situazione economica migliorasse, veniva considerata come utile prospettico dell’operazione. Il guadagno netto risulterebbe positivo fintanto che la Lira Turca si deprezzasse in un anno meno del 45%.

Questa operazione di “carry trade” ha generato un saldo di investimenti positivo sulla Lira Turca fino al momento in cui le aspettative per il futuro sono diventate incerte: cosa succederebbe se le politiche economiche dei tassi tornassero ad essere troppo accomodanti come nel recente passato? L’inflazione potrebbe riprendere a correre verso e oltre i livelli visti negli anni scorsi?

Se, cioè, la tendenza alla riduzione dell’inflazione si invertisse, tale operazione di finanziamento al 5% e investimento al 50% potrebbe diventare non più profittevole: l’inflazione e la svalutazione della lira potrebbero erodere il ricavo dell’investimento, fino a renderlo troppo basso per giustificare l’operazione.

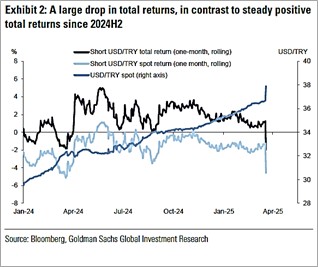

Il rischio Paese, in aumento dopo i recenti avvenimenti politici, è salito a livelli tali per cui molti investitori esteri (soprattutto fondi che si focalizzano sui mercati emergenti e i fondi multistrategy) sono dovuti uscire precipitosamente dai loro investimenti in lire turche, a seguito dei solleciti dei loro finanziatori.

La chiusura precipitosa delle posizioni lunghe in Lira Turca e corte in euro (o corte dollaro, fa lo stesso) ha effettivamente innescato una spirale di vendite sulla lira turca, che probabilmente non è ancora conclusa. La lira turca ha perso il 5% in un giorno (da 36,5 TRY/USD a 38 TRY/USD).

Il 24 marzo il Capital Markets Board of Turkey ha deliberato un blocco alle vendite allo scoperto su tutti i titoli turchi nel tentativo di arginare la speculazione al ribasso sulla valuta e sui titoli di stato turchi.

(a cura di Giulia Borrini)

Fonti: Financial Times, Bloomberg.com, Zeygos research, Turkish statistical Institute, Goldman Sachs, JPMorgan.